日本アイ・ビー・エム株式会社

グローバル・ビジネス・サービス事業

金融サービス事業部

デジタル・リインベンションコンサルティング 部長 金融イノベーションラボリーダー

「金融×デジタル」をテーマとしたコンサルティング組織のリーダーとして、全社DX戦略策定、先端技術活用戦略策定などのプロジェクトに多数従事。

大久保 将也

日本アイ・ビー・エム株式会社

グローバル・ビジネス・サービス事業

データ・プラットフォーム・サービス・リーダー アソシエイト・パートナー

データ・ガバナンス整備コンサルティングおよびデータ基盤構築を10年以上に渡って専門に担当。あらゆる業界のお客様のDX推進のためのデータ活用実現をリード。

笠野 智代実

日本アイ・ビー・エム株式会社

グローバル・ビジネス・サービス事業

金融サービス事業部

デジタル・リインベンション・コンサルティング シニア・マネージング・コンサルタント

「金融×デジタル」をテーマとしたコンサルティングに従事。全社DX戦略策定、プラットフォームビジネスモデル策定、FinTech戦略策定等ご支援を多数担当。

木村 幸太

日本アイ・ビー・エム株式会社

グローバル・ビジネス・サービス事業

IBM Garage事業部 部長

2018年よりスタートアップを支援するIBM BlueHub、同年10月よりIBM GarageのLeadに着任。様々な業界のイノベーションやデジタル変革をテーマに、組織立上げやスキル育成から、新しい価値創造のため多数プロジェクトを手がけている。

柴田 英喜

日本アイ・ビー・エム株式会社

グローバル・ビジネス・サービス事業

クリエイティブ&デザイン エグゼクティブディレクター

デザインの専門家としてデザイン思考の導入を始め、顧客体験のデザインプロジェクトに多数従事。2016年エンタープライズ・デザイン思考リーダー認定、グッドデザイン賞など受賞多数。

吉澤 陽子

日本アイ・ビー・エム株式会社

グローバル・ビジネス・サービス事業

金融サービス事業部

金融デジタル・イノベーション 部長

国内大手金融機関にてCRM・デジタルマーケティング、データビジネスに従事。IBMでは、「金融×マーケティング」「金融機関のデジタル化」推進のイノベーション・コンサルタントとして活動中。

吉濱 佐知子

日本アイ・ビー・エム株式会社

東京基礎研究所

シニア・テクニカル・スタッフ・メンバー、 FSS & ブロックチェーン・テクノロジーズ 部長

米国IBMワトソン研究所を経て、セキュリティ研究や新興国向研究戦略立案に従事。現在AIやブロックチェーン技術を活用した金融業界向け技術研究開発を担当。博士(情報学)。

※2020年制作記事です。部門名等は取材当時のまま。

金融イノベーションラボの具体的な取り組みを、最新事例を交え全3回で連載する。第1回、第2回では、当ラボ設立の目的からビジネス企画のアプローチと共に、新しいデザイン思考のアプローチについても紹介した。第3回は、デジタル時代におけるデータ分析のアプローチについて、進め方や求められるスキルと組織、さらに、DX実現の阻害要因とそれを解決するための方向性について解説する。

デジタル時代におけるデータ分析のアプローチとは

顧客体験を概念から変えていくためのデジタル時代のビジネス企画を実現するためには、顧客の属性や行動など、きめ細やかな分析をするデータ分析の変革は必須となる。これまでも、銀行ではデータ分析を行ってきたが、そのアプローチを変える必要があると考える。

これまでのデータ分析は、受け身の分析と言えるだろう。何らかの課題が発生してから原因究明や課題発見のために分析に着手する。いざ分析をしようとしても、分析スキルや分析要員の確保、データの所在がわからない・簡単に取り出せないなど、仕組みに起因する課題によって、一時しのぎの分析となっていることが多く、継続的な取り組みにはなりにくかった。

そのため、これからのデータ分析は、アクティブ分析として、検証サイクルを実施し、将来の予測をしていくための分析を行う必要がある。たとえば、「顧客属性・行動」と「収益・コスト・事務量データ」が統合されたデータを分析していくものだ。

このアクティブ分析によって実現できるユースケースを、顧客ニーズの把握やマーケット予測から、プロセスやガバナンスなどの幅広い業務へ適用していく。たとえば、顧客ビジネスにおいては、顧客を取り巻くデジタル情報——収入や家族構成、家や車の保有状況、体調、金融知識などについてデータ分析することにより、一人ひとりについて、“個客”としての理解が深まり、個々人のニーズを満たす“あなたへ”の提案が可能となる。またこれらの情報は環境変化や時間の経過とともに日々変化していくため、分析を継続することで変化も察知し適時適切な対応をすることも肝要である。

もちろんこれは法人にも適用していくことができる。そして、次のステップでは、個人・法人のライフステージや、個人の消費ニーズ・法人のビジネスニーズなどをきめ細やかに捉え、ニーズを消費や経済活動につなぐことで、共に成長していくプラットフォーマーになることができるのだ。

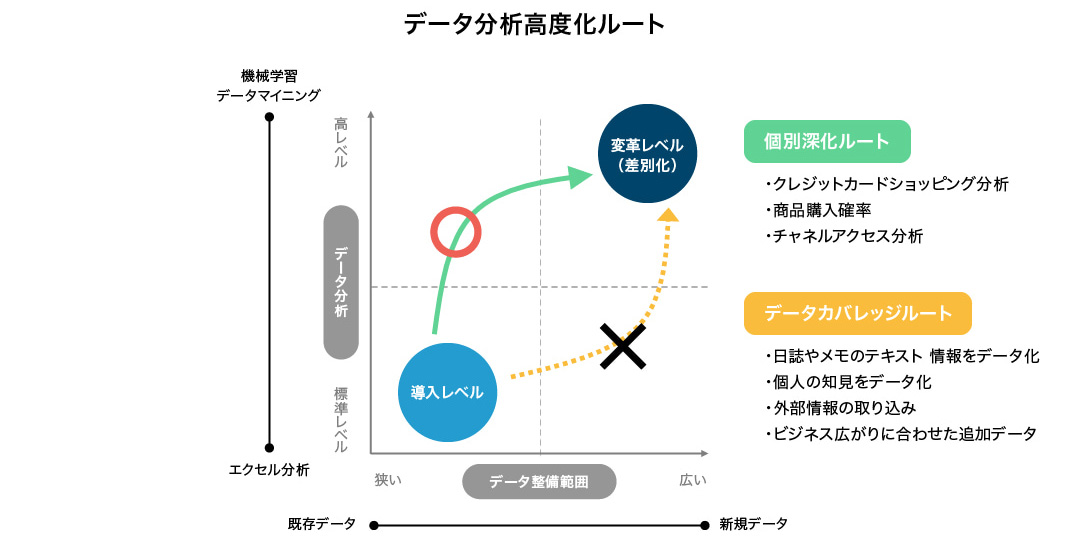

データ分析高度化アプローチ

それでは、データ分析高度化に向けた具体的なアプローチについて紹介する。

■データ整備と分析トライアル

出典:IBM

上記の図は、データ分析を高度化するルートを表しており、縦軸にデータ分析のレベル、横軸にデータ整備の範囲を表している。

よくあるのが、分析ではなく、活用できるデータ範囲を広げるためデータ整備していく、つまりデータの網羅率を上げていく進め方である。こちらの方が一見ステップアップする気がするのかもしれないが、実のところ、上手くいかない例が非常に多い。なぜなら、データ整備だけ先行しようとしても、何をゴールにしてどこまで整備すれば良いかわからないからだ。

データの価値は、それを使ってみて初めて判明するケースが多く、実際に保有していると思っていたデータについても、データの網羅性や品質の観点で具体的な分析ユースケースには不十分であることが判明するケースが多い。一方で、ある分析ユースケースでは使用できなかったデータが、他の分析ユースケースでは有効に使用できるケースもある。また、自身で保有していないデータについては、外部からの調達を検討することもありうるが、それらに必要なコストの説明が必要となるケースも多い。

それよりも、分析トライアルを実施しながら、それに必要なデータおよびメタデータの整備を進め、それを積み重ねていく方が着実にデータ分析を高度化することができると考えている。分析トライアルによってデータの価値が説明できるようになるため、不足しているデータを補充する取り組みへの投資の説明が容易になるという側面もある。

■スモールスタート

データ分析を高度化するため、データ基盤が必要なことは理解できるが、構築には大きなコストがかかるため、先行して投資の判断が困難だというのは、よくある課題だ。とはいえ、旧来の全社統合データウェアハウスのような重厚なアプローチでは、長い時間をかけて要件定義して、やっとデータ基盤ができても、その頃にはビジネスニーズが変わっていて使えない、あるいは机上で検討していたが実際に分析してみるとイメージと違うということはよく起きてしまう。

したがって、今ある状態のDBからデータを生に近い状態で集めて早急に分析できるようにする仕組みを小さく構築し、まずはそれを使って分析トライアルを迅速に進めるアプローチが望ましいと考える。

旧来のアプローチは、高品質なデータの提供には有効だが、データ提供までに時間とコストがかかるなど、迅速なデータ分析アプローチを阻害しているケースが多い。一定のセキュリティ要件が満たされる前提で、オリジナルに近いデータを提供する仕組みを作ることで、データ提供までの時間的制約を短縮することができる。これらのデータを使用した分析トライアルの結果として、分析やデータ自身の価値がわかってから、データウェアハウスなどを含めたデータ基盤を徐々に本格展開していき、さらに範囲を広げていくというアプローチが適切だと考えている。

■データ分析スキル・専門組織

これまでいくつかデータ分析を実施してきたが、ノウハウが蓄積されず、一時的な取り組みで終わってしまうというのもよくある課題である。解決には適切にデータを扱う必要があり、そのためにはそれを専門的に担う組織が必要だと考える。最初は少人数で良いが、分析トライアルのテーマに応じてデータ基盤とデータマート(目的に応じたデータの集合)の構築・整備を推進していく組織を作る必要がある。

それには、以下3つのスキルが求められるが、それぞれにレベル感があり、どこまでは内製化して、どこからは外部に依頼するかを整理する必要があるだろう。前提となるのが「ビジネスアナリティクス力」で、こちらは、銀行が得意とする領域だろう。

その上で、ビジネスアナリティクス力を持った担当が仮説を設定し、データ分析設計を適切に行い、分析結果を解釈する必要がある。想定していたような結果が得られなかった場合、再度分析設計を修正するといった適切な指示をできるようになるために、「データサイエンス」「データエンジニアリング」のスキル養成も必要である。

データサイエンスでは、分析結果の理解は必要だが、手を動かす必要はないため、Lレベルで良いと考えている

- L:一般的な統計知識があり、簡易ツールを活用して分析ができる

- M:データマイニングなど、非線形分析ができる

- H:AIを活用してMLレベルの活用ができる、グラフ分析などができる

データエンジニアリングでは、データの中身までは見ることができる必要あるため、Mレベルまで必要と考えている

- L:簡単なSQL(データベースを操作するための言語)による抽出・検索ができる

- M:構造化データであれば形式を問わずプログラムを駆使して処理できる

- H:非構造化データを正規化、形態素分析するためのデータ加工ができる

このように内製化すべきレベル、外部に任せるレベルの切り分けをして、スキル養成を計画的に行ってことが重要である。

本質的なDX阻害要因と対応の方向性

一方、DXケイパビリティを育成しただけでは、DXが実現できるわけでない。根本的にDX実現を阻害している要因とそれを解決するための方向性を以下に示す。

■DX実現を阻害するよくある課題

部門を横断した取り組みが難しい

全社的なDXを実現するからには、当然一部門に閉じるということはありえない。その一方で、担当役員や予算が違うなどの要因で、なかなか部門の壁を越えられない、誰がイニシアティブを取るのかが問題になる。

先行投資の判断が難しい

DXにおいては、絶対的な正解がわからないため、多くを生み、失敗から気づき、中長期的な収益基盤へ育てていくスタイルが一般的であり、すぐに結果がでるとは限らない。そのため、短期的な業績重視の組織や失敗が許容されにくい文化にあっては、先行投資の判断が難しい。

継続的な取り組みにならない

現業を持ちながらDXにかかる新しい業務との両立が難しい、DXを推進する部署に配属されてもその後のキャリアが描きにくいなどによって、業務の継続性が乏しい。

■対応の方向性

上記の阻害要因は、極めて本質的な課題だ。このようなすぐには解決が難しい、阻害要因に対応するためには、3つの対応の方向性があると考えている。

全ての前提となるのは、トップのDXに対するコミットメントとリーダーシップだ。これがないと経営判断を伴う、大きなビジネスモデルを変えるDXは実現できない。DXを実現できている、あるいは積極的に取り組んでいる企業は、国内外に限らず、必ずこの前提が明確だ。

全社を横断した、DXを推進する「ミッション」および「権限」を持った組織を作る

やはり会社のDX全体を見渡すためには、それをミッションとした組織が必要であり、彼らが事業部門に意見を聞いてもらうため、合わせて権限を与えることが重要だ。2階建て経営とよく言われるが、本体業務と新規業務のシナジー創出に専念できる環境が必要である。

多様なキャリアを評価する制度を作る

「DXを推進する組織にいても、事業部門に戻ったら、そのスキルが活かせない」とならないよう、これまでのような「ゼネラリスト/専門人材」の2択ではなく、キャリア開発プランの選択肢を広げる必要がある。ただし前提として、個人の意識においても「自分のキャリアは自分で拓く」というマインドが必要となってくる。

スモールスタートで関係者を巻き込む

最初から大きな投資をするのではなく、価値を生み出す最小単位で取り組みを進めていき、価値の実績を積み上げながら進めていく必要がある。

事業部門にDXの価値を感じさせるためには、完成してから共有するのではなく、最初から巻き込んでいき、事業部門とDX推進組織がデザイン/画面などを一緒に作り、価値を確認しながら決めていくことが重要だ。

スケールする仕組みを作る

DXを推進していくには、デジタルとITの切り分けをせず、連携する仕組みを作っていき、企画の受け皿を作っていくことが重要だ。

このような簡単には解決できない本質的な阻害要因についても、IBMは金融イノベーションラボの「知見・方法論・スキル」を用いて、銀行と一緒に解決へと進むことができる。

銀行のDXケイパビリティの拡充に向けて、IBMができること

出典:IBM

IBMは、DXのコアケイパビリティとなる「デジタル時代のビジネス企画、データ分析、アジャイル開発」は銀行内で内製化し、一部の必要な部分についてのみ外部人材を活用する姿を目指すべきだと、考えている。

その過程においてケイパビリティが不足している状況下では、無理して内部人材のみで対応すると、結果として時間がかかり、コストがかさみ、機会利益を逃す可能性が高い。まずは外部人材をフル活用して、CO-creation(共創)の姿勢で取り組んでいき、能動的にケイパビリティを強化していけば良いだろう。

そこでは、IBMが実施している、金融イノベーションラボメンバーを中心とした「デジタル時代のビジネス企画、データ分析」に関する伴走型コンサルティングが有用である。伴走型コンサルティングとは、「一時的な工数提供を行い、プロジェクトが終わったらパワーポイントなど資料のアウトプット以外は銀行に何も残らない」というものではなく、「知見、方法論、スキル」のトランスファーを前提として、実践を通じて銀行内部のデジタル人材育成を行っていくというものだ。

実際、中国銀行では、企画から実行段階までの全社的なデジタル変革を推進するため、ビジネス改革の企画やデジタル活用に強みを持つ人材の育成をIBMと供に進めている。

将来的に金融イノベーションラボは、金融の枠を超えた新たなビジネスモデル構築に向けて、お客さま企業とIBMだけでなく、他業界も巻き込んだムーブメントを作り、業界横断のデジタル時代のエコシステム形成をリードしたいと考えている。そしてさらに、金融機関の生き残りをかけたビジネスモデル変革を強力にドライブしていきたい。

各業界のデジタル変革事例や経営者のインタビューなど、『THINK Business』の最新記事をピックアップし、毎月のニュースレターでお知らせいたします。