香西 淳二

日本アイ・ビー・エム株式会社

IBMコンサルティング事業本部

クレジットカードサービス事業部

パートナー

IBMへ入社後、金融系のお客様中心に数多くの大規模先進プロジェクトをProject Managerとして担当。クレジットカード会社、銀行における次世代基幹システムの構想立案から構築まで、それぞれに工程において、コンサルティング・SIプロジェクトをリード。現在はクレジットカードサービス事業部のリーダーとして、クレジットカード会社のシステム更改、DX戦略策定、新規サービス創成などを総合的にサポート。

藤田 良

日本アイ・ビー・エム株式会社

IBMコンサルティング事業本部

クレジットカードサービス事業部

シニアマネージング・コンサルタント

クレジットカード業界で、数多くの新規事業開発・事業構造改革・次世代アーキテクチャー構想・業務改革プロジェクトに参画。特に新規ビジネス立上げ、業務改革領域においては豊富なコンサルティング経験を有する。

2018年 IBM入社。IBMでは、コンタクトセンター改革、データ利活用、レガシーシステムのモダナイゼーション、内製化・アジャイルチーム組成の支援など、クレジットカード業界におけるDX推進に寄与している。

キャッシュレス社会の進展と課題

カード取扱高は、コロナ禍で⺠間最終消費支出が低迷するなかでも堅調に伸長。QR決済も手数料キャンペーンを背景に急速に普及し、国内キャッシュレス比率は2020年度に29.7%まで拡大した。

ただし、実店舗での現金利用割合は依然として高く、アジアでも現金主流国に位置付けられる。これは一定数の消費者が「現金のほうが管理しやすい」「浪費しない」「面倒である」といった意見を持ち、また3割の事業者が手数料や入金サイクルを理由にキャッシュレス導入を見送っているといった背景がある。

国内キャッシュレス市場の拡大とカード業界の継続的成長には、消費者に対して手間なく、安心なカード利用体験を提供すること、加盟店に対し手数料負担に見合う価値を提供すること、そして今後の更なる手数料適正化に耐えるためにカード会社のビジネス構造を変革することが求められている。

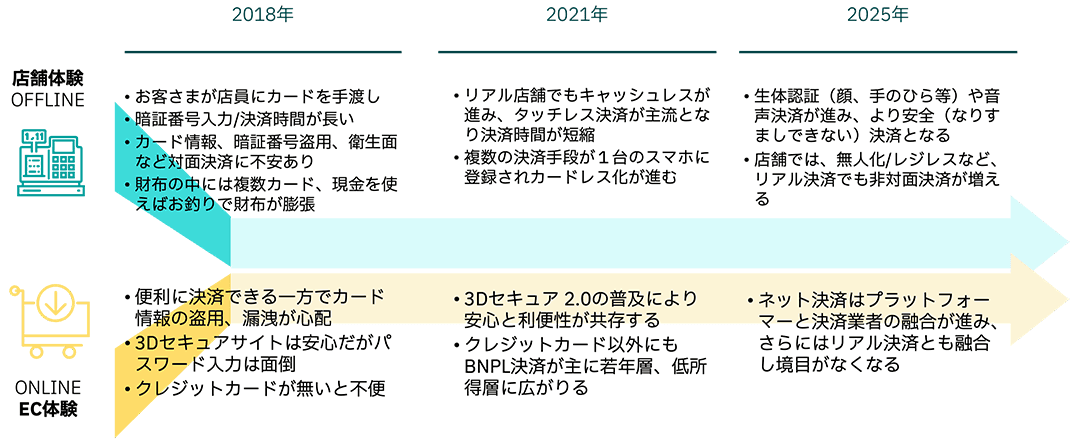

フリクションレス決済の進化、決済手段の多様化

タッチレス決済、EMV3Dセキュアなど、決済のフリクションレス化は着実に進行中であり、今後は、決済行為を意識すらしない世の中に変わっていくと予想される。また、こうした決済行為の変化に伴い、決済手段の選択タイミングも変容し、自社カードを利用して貰うには、それぞれの意思決定シーンに組み込まれたカスタマジャーニーデザインが勝負のポイントとなる。

加えて、物理カードやウォレットなどの決済インターフェースとそれに紐づけるファンドソースも選択の幅が広がっている。特にファンドソースは、従来の与信や銀行口座といった選択肢から給与、売掛金までと多様化が進んでいる。

カード会社は、多様なインターフェースに自社サービスを適応させるだけではなく「リワードを強化し、お得感を高める」「利用状況を見える化し、安心感を高める」「請求支払タイミングを柔軟にし、快適さを高める」などでファンドソースとしての価値・利便性を高めるか、あるいは、給与前払いやBNPLなどのニーズに応じたファンドソースの拡充を検討していく必要がある。

新興決済業者の市場参入、エンベデット金融の加速

2018年、新興決済業者のキャッシュレス市場参入を端緒に決済の少額化、加盟店手数料の引き下げが急速に進行。多くのカード会社がPay払いのファンドソースとして共存するスキームを選択し、手数料依存の従来型カード事業の収益性は低下した。

また、昨今では、新興の決済プラットフォーマーの台頭も著しい。新興プレイヤーにより誰もが簡単に決済ネットワークに接続でき、自社ビジネスに決済を組み込むことが可能な環境が整備されることは、今後の業界構造に大きな変化をもたらすと予想される。

更なるコスト構造改革の必要性

現状のカード会社の事業モデルは、取扱高の3.5%の営業収益に対し、システム維持費、人件費、貸倒れ関連費用などで3.2%の売上原価がかかっている構造である※。更に今後は加盟店手数料率の減少、取引量増加による基幹システム維持費の上昇も見込まれている。

カード会社が収益性を維持するには、1件あたりの処理単価を引き下げていく必要があり、そのためには基幹システム共同化やクラウド、AI技術などを駆使したシステムコスト最適化とオペレーション効率化を計画していく必要がある。

※ 出典:経産省 キャッシュレス決済の中小店舗への更なる普及促進に向けた 環境整備検討会(令和3年)

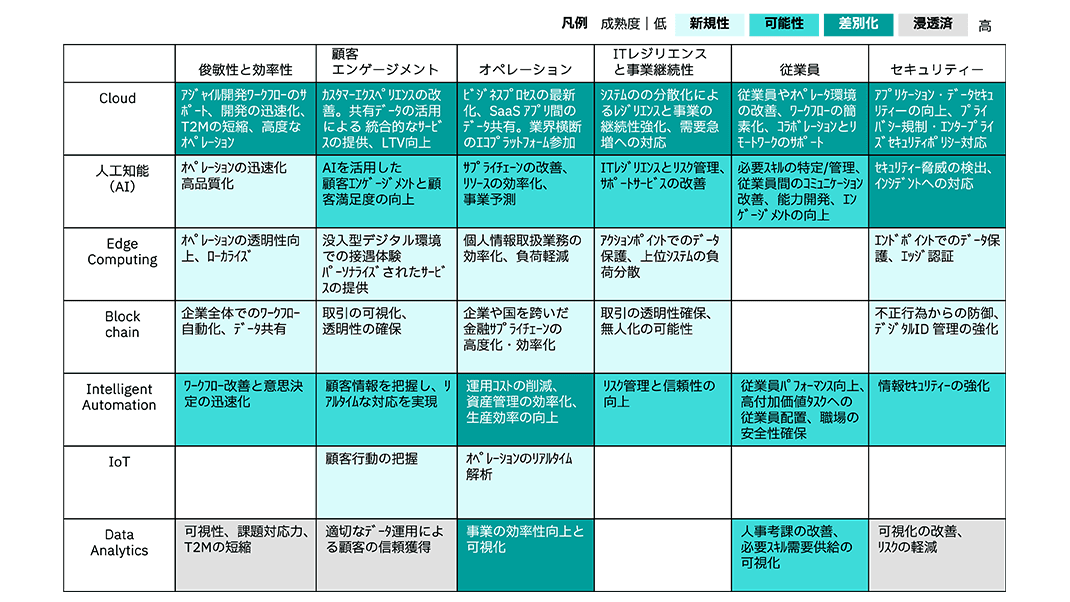

業界における重点技術はクラウドとインテリジェントオートメーション

国内カード業界における技術動向に目を向けると、クラウドはもはや差別化のための必須テクノロジーとなった。また、インテリジェント・オートメーションやAIも、業務効率化やセキュリティー領域で普及。今後は顧客や従業員エンゲージメント領域での活用が期待される。一方、データ分析技術は、リスク判断、顧客分析で浸透済みで、先進企業では業務効率化や人材評価での活用検討が始まっている。エッジ、ブロックチェーン、IoT技術は、業界に影響を与えるまでは成熟していないが、今後の期待される技術に位置付けられている。

法改正によりフィンテック企業の決済事業参入は加速

2021年に割賦販売法、資金決済法が相次いで改定され、極度額10万円以下の審査簡易化、AI審査の認定、書面交付義務の緩和が施行された。また、信用情報機関の接続時間延長やAPI整備も進み、フィンテック企業が決済事業参入しやすい環境が整った。

また、先進的なカード会社でも、新たな市場やサービス参入に向け、従来のクレジットヒストリーに依存しない与信モデル、審査プロセス、リスク管理手法を具備する動きや物理カードを発行せず、書面の完全電子化による業務簡素化や郵税コスト合理化を進める動きも始まっている。

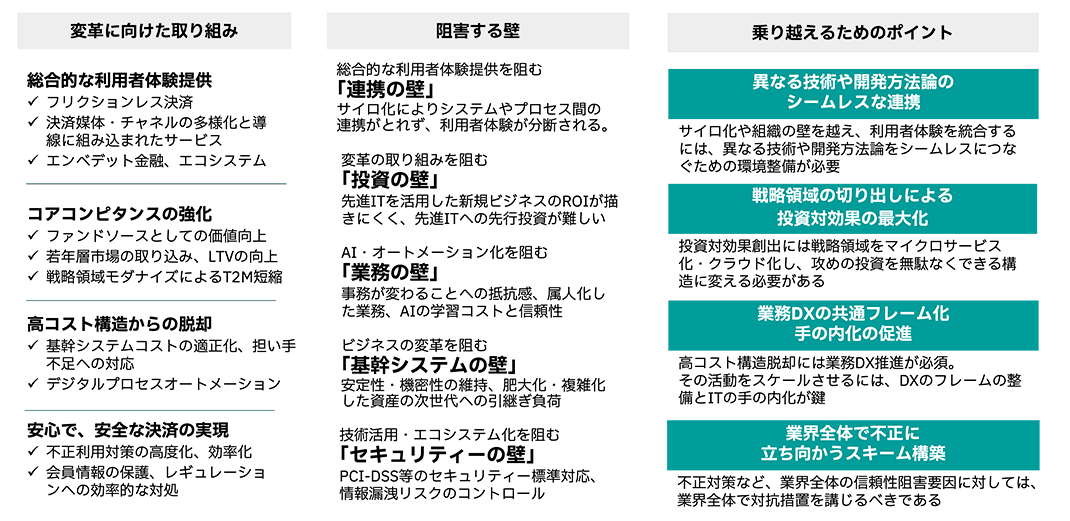

変革に向けたアジェンダと対応のポイント

カード会社はレガシーシステムの複雑化、担い手不足などの問題を解決しながら、市場環境の変化と技術革新スピードに対応し、消費者の求める決済体験の提供、新興プレイヤーに対抗しうるコアコンピタンス強化を図る必要がある。

我々は、この構造改革のアジェンダ(論点)を次のように整理した。

- 利用者体験を分断するサイロ化や組織の壁を越え、有機的にサービスを結合するには、異なる技術や開発方法論をシームレスにつなぐ基盤を整備する必要がある。

- 投資対効果を創出するには、戦略領域のマイクロサービス化・クラウド化によって、攻めの投資をもっと無駄なく、軽くできる構造に変えていく必要がある。

- 高コスト構造からの脱却には業務DXの推進が必須であり、その活動をスケールさせるにはDXのための共通フレームの整備とITの手の内化が鍵となる。

- 不正対策など、業界全体の信頼性阻害要因に対しては、業界全体で対抗措置を講じるべきである。

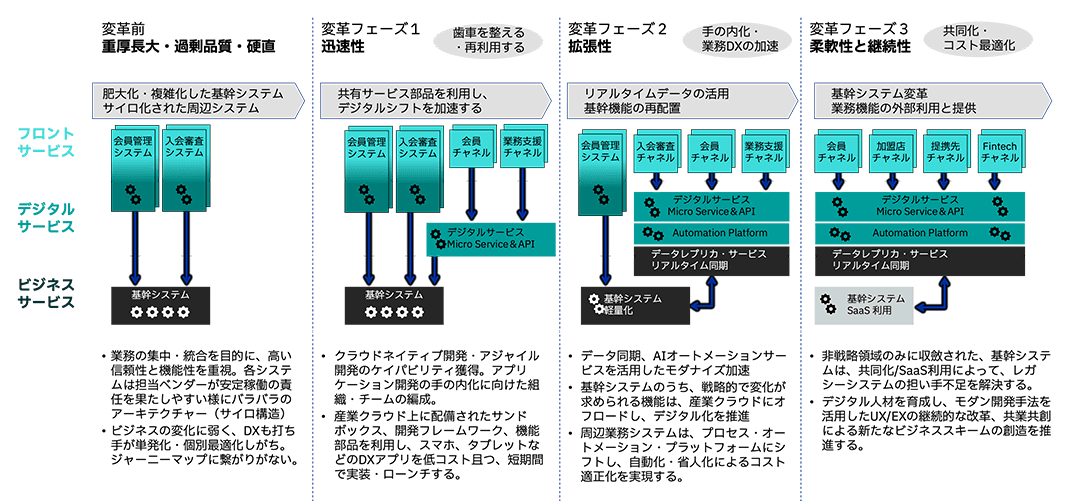

変革にむけたロードマップ

基幹システムを含む変革は、短期的なROIを描くことは難しく、また痛みも伴う可能性もあるが、昨今の環境変化に追随し、競争優位性を維持するために必要な取り組みである。

但し、変革とは必ずしもすべてを刷新するということではない。カード会社が、今後の存続と成長のために取り組むべきは、高コスト構造から脱却し、1件あたりの処理コストを適正化することと攻めの投資を無駄なく、軽くできるようにすることである。そのためには、自社コンピテンシーに関わる戦略機能は基幹システムから切り出し、アジャイルを適用して俊敏性を高めていき、基幹システムは変化のない非戦略領域に収斂させていくべきではないだろうか。

【クレジットカード業界におけるシステム変革のアプローチ(例)】

フェーズ1:新たな顧客体験提供の加速

顧客接点におけるアジャイル開発の実践。この段階ではマイクロサービス、API開発のためのデジタル・プラットフォームを準備し、そこで効率的に開発することでナレッジを蓄積する。

フェーズ2:コスト効率化

基幹システム軽量化と業務DXの推進。レプリケーション機能で基幹データのアクセシビリティを高め、ホストスリム化を進めるとともに、プロセス・オートメーションのプラットフォームを活用して、業務の自動化、効率化を図る。

フェーズ3:デジタル改革の実現

収斂された基幹システムを共同化システムに移行し、レガシーシステムの担い手問題解消、人材のデジタル開発シフトを進める。共同化やSaaS利用によるコスト最適化とあらゆるサービスのAPI化により、新たな体験やビジネス創造に繋がるIT変革を実現する。

関連リンク

クレジットカードをはじめとするノンバンク業界のデジタル変革に向けて、事例やトレンドについて知りたい方はこちらもご覧ください。