酒井 大輔

日本アイ・ビー・エム株式会社

グローバル・ビジネス・サービス事業

金融サービス事業部

デジタル・リインベンションコンサルティング部長

国内大手金融機関、外資系コンサルティング・ファームを経て、IBMに入社。IBMでは、「金融×デジタル」をテーマとしたコンサルティング組織のリーダーとして、全社デジタル・トランスフォーメーション戦略策定支援、中期経営計画策定支援、新規事業・サービス創成などのプロジェクトに従事。また、IBMビジネスシンクタンク(IBM Institute for Business Value)にも所属しており、金融業界のThought Leaderとして、海外金融ビジネス動向の調査・分析を踏まえ、講演などを通じて次世代金融ビジネスのあり方を提言している。

※2020年制作記事です。部門名等は取材当時のまま。

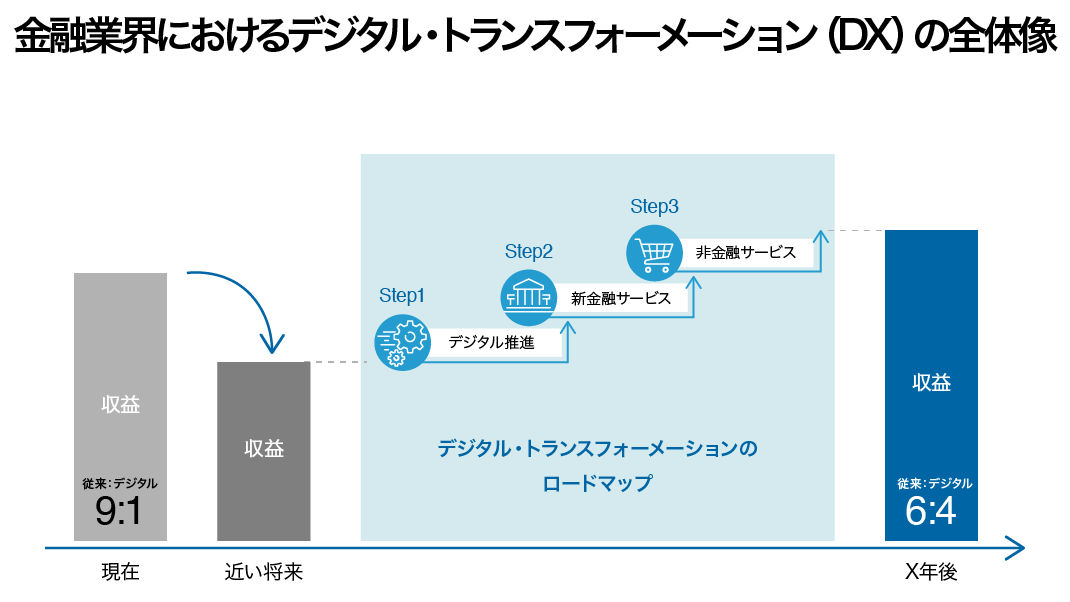

前回記事では、銀行ビジネスのデジタル・トランスフォーメーション(以下、DX)チャレンジは以下の3ステップ「デジタル推進」「新金融サービス」「非金融サービス」によって進展すること、および第1ステップである「デジタル推進」の事例を解説した。本記事では、第2ステップである「新金融サービス」、第3ステップである「非金融サービス」の先進的な事例や、来たるべきプラットフォーム経済圏が再定義する、“銀行ビジネス”未来像の仮説について解説する。

出典:IBM

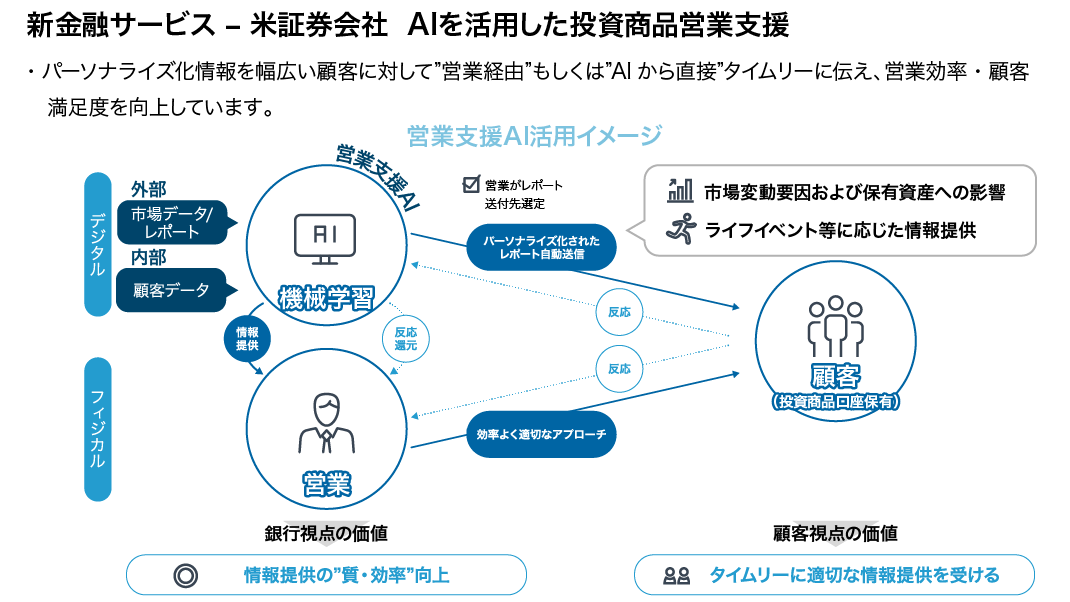

DXの第2ステップ「新金融サービス」、デジタルを活用した幅広い顧客層(ロングテール市場)へのアプローチ

前回記事で紹介したDXの第1ステップに続く第2ステップは、デジタルを活用した、従来とは異なる顧客層やニーズに対応する「新金融サービス」の展開だ。

昨今、個人顧客に対する投資商品販売の苦戦が続いている。苦戦している要因の一つとして、金融機関は顧客のためになるような商品販売や運用を行うべきという「Fiduciary duty(フィデューシャリー・デューティー)」が叫ばれ、マーケット動向・顧客ポートフォリオの適切な分析および最適な提案がこれまで以上に求められていることが挙げられる。具体的には、営業現場の実情を踏まえると、日々顧客と接しながら、マーケット動向を常にチェックして、幅広い顧客に対して個別に提案を考えてアプローチしていくというのは、営業マンの負担感・スキルセット双方の観点から非常に大きい課題になっているのだ。

先進的な米国の証券会社の「営業支援AI」を活用した事例は、その課題解決の方向性を示している。これは、内部の顧客データや外部のマーケットレポート・データなどを取り込み、AIが分析することで、「誰に」「どのタイミングで」「何の情報を提供・提案をしたら良いか」を営業マンに提示してくれるというものだ。たとえば、「FRB(連邦準備理事会)の“〇〇”という発言から米国の金利は下落を見込み、現在保有している銘柄に下落リスクが生じるため、顧客ポートフォリオを“××”のように見直した方が良い」といったものである。

このような情報を参考に、営業マンは自ら顧客へ直接アプローチすることができるようになる。とはいえ、彼らは多くの顧客を管理しているため、マーケット変動時、迅速にアプローチできるのはごく一部の顧客に限られる。大部分の顧客には迅速にアプローチができておらず、顧客満足度にネガティブな影響を与えたり、逸失利益が生じたりする可能性がある。

そこで、「営業支援AI」は、事前に登録した顧客にパーソナライズ化された資産運用に関する情報をメールで提供する。AIがメールで情報を提供した上で、営業マンが対面でフォローすることで、デジタルとフィジカルを融合した効率的なアプローチを取ることができるのだ。これまで銀行が重視してきた「対面営業」だけでなく、マーケット変動時に具体的な情報を迅速・自動的に提供できることは、顧客・営業マン双方に大きな価値がある。

営業マンが直接アプローチできる“限られた顧客”のみで十分な収益を上げることが困難な今、幅広い顧客を対象とするロングテール市場で効率良く収益を上げることが求められる。そのためには、個人・法人顧客に関わらず、デジタルを活用して社内外から幅広くデータを集めた上で、AIなどを通し、付加価値のある知見として還元できるかが重要な要素となるだろう。

出典:各社IR資料などの公開情報によりIBM作成

DXの第3ステップ「非金融サービス」(1/2)、異業種と連携して非金融・金融のサービスを包括

DXの進化形として、銀行が「非金融サービス」の提供主体となる事例が増えている。たとえば、アジアの先進的な銀行では、「もはや銀行ではない」と思えるようなサービスを提供している。彼らのウェブサイトを見ると、スタイリッシュなトップ画面に不動産、自動車、教育、医療などの非金融メニューがあり、銀行の文字はない。

そこでは、顧客は自分のニーズに応じて、商品の推奨や特別価格などのメリットを受けた上で、商品サービスの購入からローン申込・決済まで一気通貫で行うことができる。もちろん、非金融サービスについては、銀行単体ではなく、異業種と協業してユースケースをつくっているようだ。また、サービス開発においては、“Co-Creation(共創)”を重視している。

ここで重要となるのは、顧客がどんな人たちか、どんな時に嬉しいか、という“人間中心設計”の発想のもと、「顧客体験の向上を徹底的に追求すること」「銀行が社内外の顧客データをメリットのある形で還元すること」の2つである。金融はあくまで顧客の「手段」。そのため、顧客の「目的」に近づくチャレンジを行わずして、圧倒的なカスタマーベースを持ち、便利なサービスを提供する非金融プレイヤーが競合となるデジタル時代を生き抜くことは、困難ではないだろうか。

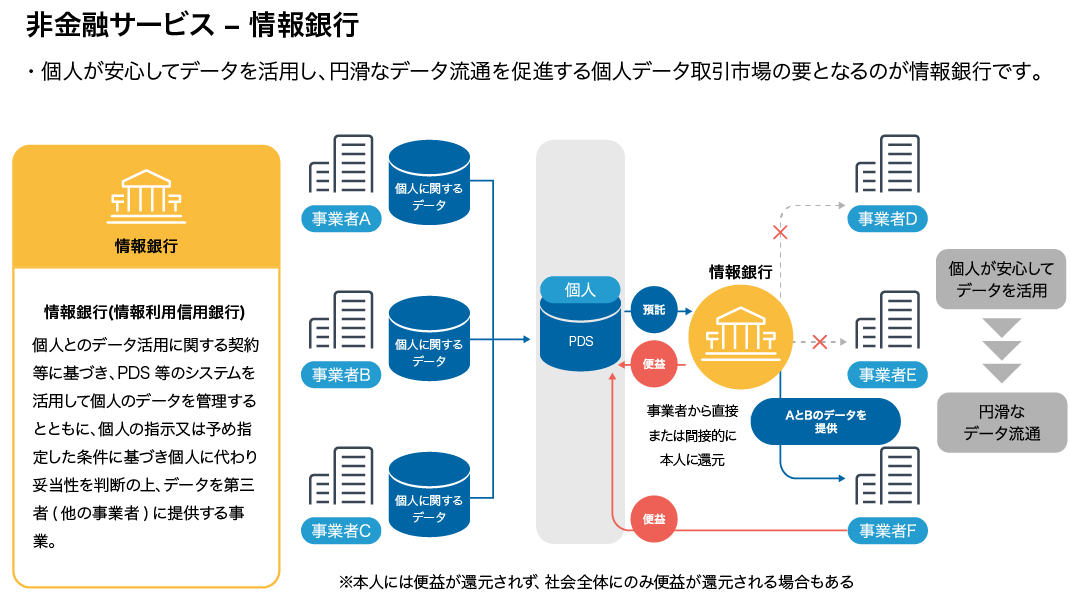

DXの第3ステップ「非金融サービス」 (2/2)、情報銀行の課題と可能性

金融機関が持つ顧客情報や他の事業者から収集した個人データを、第三者に提供する事業モデルが「情報銀行」だ。個人情報などセンシティブな要素が潜在する当該モデルの大きな課題は、情報銀行が「データを提供する個人顧客が満足できる便益を提供できるか」だと考えられる。それを解くカギは顧客の声にあるだろう。

IBMがリサーチ会社と協働で実施した金融サービスに関する調査 (*1) によると、ライフスタイルや世代を問わず、「自分に寄り添った、パーソナライズ化されたサービス」を顧客は求めている。たとえば、「細かく自分の予定を把握して、先読み提案してくれるのであればすごいと思う」「健康診断情報と組み合わせて先読み提案してくれるサービスがいいね」といった意見が見受けられる。自分に合ったサービスを受けられるのならば、自分の個人データを提供しても良いということが伺える。

昨今、デジタルプレイヤーを中心として、マス層に対するパーソナライズ化されたサービスが一般化してきている。このようなさまざまなデータを組み合わせた、「パーソナライズ化サービス」のニーズというのは今後も高まっていくだろう。

(*1) 日本経済新聞 電子版2018年11月~2019年1月まで掲載された、広告特集『AI時代に求められる「人に寄り添う」金融サービス』より

出典:総務省「情報信託機能の認定に係る指針ver1.0」よりIBM作成

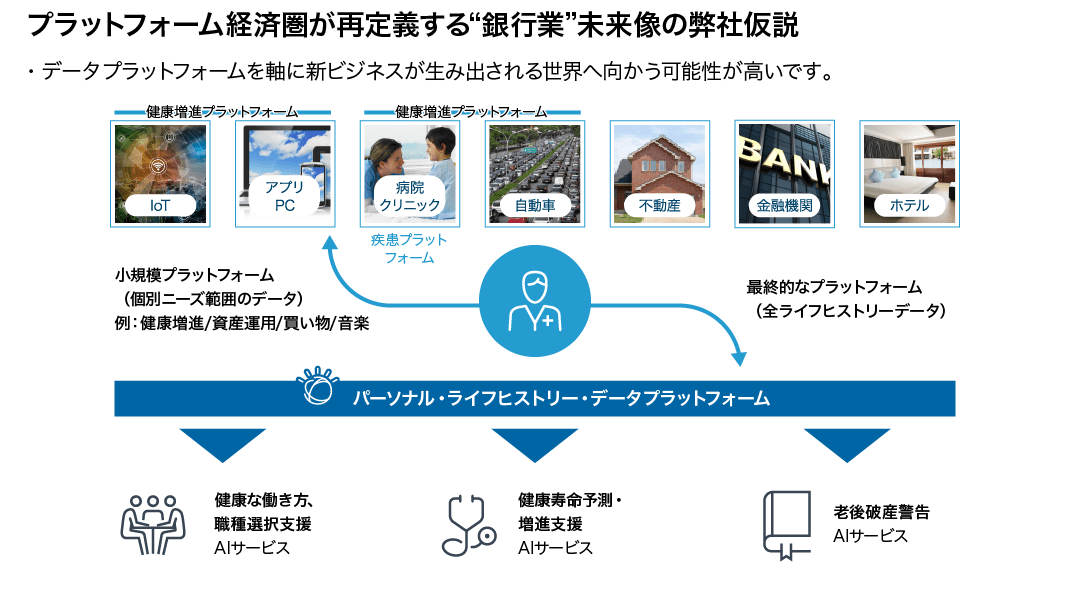

プラットフォーム経済圏が再定義する“銀行ビジネス”未来像の仮説

DXは全ての業種で進行しており、IoT、医療、不動産、教育といった業界単位のデータ流通プラットフォームが誕生しつつある。将来的にはこのようなプラットフォームの統合によって、個人の全ライフヒストリー・データを集めることができれば、「パーソナル・ライフヒストリー・データ・プラットフォーム」が誕生し、徹底的にパーソナライズ化された、顧客が真に求めるサービスを提供することが可能となる。たとえば、キャリアや健康増進、金融アドバイスなどを行う「ライフデザインに関わる包括的なサービス」だ。

IBMは、このようなプラットフォームを担うことができるのは、“銀行”なのではないかと考えている。安心感という観点から、「新興プラットフォーマーには自分の大事な情報を預けたくないけれど、銀行なら大丈夫だろう」と考える顧客は多いと思われるからである。実際に、IBMのグローバル調査 (*2) では、68%の個人が、情報を預けたい先として銀行を挙げており、これは全業種でトップである。

このような背景から、多種多様なデータを預かり付加価値に転換できる“サービス提供者”となる未来を予見して、銀行はDX加速化により自らをアップデートしていくべきだ。外部環境の変化は逆風も多いが、そんな時こそ原点回帰し、他業種にはできない銀行本来の強みを考えた上で、デジタル技術を活用していく必要があると考えている。

(*2) Banking on the platform economy:http://ibm.biz/platform-bankingJ (1.7MB, PDF)

出典:IBM

photo:Getty Images

企業経営の課題に対する戦略的見識はこちら

IBM Institute for Business Value