Services

人工智慧與金融應用

2019-09-27 | 作者: Jack Hsiao 蕭俊傑

分享文章:

- 前言

隨著數位通路快速崛起,對企業與消費者的互動模式產生極大衝擊,若企業未正確且快速回應消費者的問題,恐將導致客戶流失。現今消費者自我意識增強,期望企業可瞭解個體差異,以提供更貼近個人化需求之服務,若企業僅以人工預設的簡單規則、制式化的輪播廣告方式行銷,已無法滿足消費者所需,取而代之的則應以線上個人化的行銷推薦,與消費者即時互動。

近年來人工智慧(AI)蓬勃發展,仿造人類大腦及五官所打造的技術,包括模仿眼睛的視覺辨識、耳朵和嘴巴的語音辨識及交談、大腦的理性與認知及學習(如圖1),已在各行各業掀起多樣化應用的浪潮。以語音辨識及交談為例,運用交談式的介面(Conversation UI),消費者可以直接口述想做的事,便可得到更快速的服務;再以大腦的理性與認知及學習(機器學習)為例,各種機器學習的技術用於預測消費者的行為與偏好,再持續根據消費者反饋的結果進行學習,讓預測更為精準、推薦的商品更貼近消費者需求。這些人工智慧技術,都可運用於提升最佳體驗的消費者互動模式。

圖1 模仿人類打造的 「人工智慧」

- 剖析金融機構應用的AI技術及範疇

本文將為讀者介紹AI技術的類型,如機器學習、多元語言及視覺能力技術,並列舉在金融機構的應用範疇。

- 機器學習技術面

1. 機率網路如貝式網路模型技術

多節點的貝式網路模型,可在同時考慮多維的前置條件下,動態調整機率表,例如:運用「機率」建立日常生活購物行為之關聯性,生活經驗可以「感受」到銷售率高低,搭配顧客的性別、年齡、來源網站、甚至是前3分鐘的點擊頁面之前置條件,再透過動態調整機率表統計,目前應用於線上學習推薦模型。

2. 生成式模型技術

生成式模型(Generative Model)技術可以讓模型「假設」有這些潛在變數(Latent Variables),並經由演算模型的運算,估算這些潛在變數對於決策的重要性,並以量化的權重與公式,計算最終購買各商品的機率值高低。透過生成式模型的技術,以及潛在變數的設計,歸納出消費者對於購買意願或金融投資標的品味、信心及風險承擔力等心理層無法直接衡量的關鍵影響因子。此類方法雖較抽象不易理解,以金融機構計算如何推薦金融商品為例,藉由這類技術將消費者對金融商品抽象的偏好,例如:「保守穩健個性」、「手續費敏感」等進行估算,可彌補資料科學難以量化抽象概念的缺點。

3. 分群技術

將消費者進行分群,最直接的業務應用是擬定分群經營策略與客戶關係管理,藉由分群的過程,各群組的屬性或行為可被清晰描繪及推估出明顯特色,因此在經營模式、通路、投注資源,甚至是溝通話術,皆可量身訂做,此類客群的經營應用,仰賴分群技術的協助,在金融、零售及品牌商品領域皆有廣泛運用,故分群技術在金融業常見於消費者分群與行銷應用的場景。例如:客群經營團隊須將企業數百萬會員,依其個人屬性、財富狀況、消費行為、通路接觸偏好、個人信用紀錄及線上通路互動喜好等劃分客群,包含小資族、樂活銀髮族以及積極理財頂客族等;或再針對小資族應於數位通路以更短的互動行銷,貼近其碎片化的行為軌跡。

4. 深度類神經網路技術

深度類神經網路之技術可應用於解析非固定格式的證明文件,金融業可運用在經常處理非固定格式的證明文件影像檔。透過深度類神經網路技術之卷積神經網路(Convolutional Neural Networks, CNN),例如:財力證明、醫療診斷證明書等,偵測圖形中關鍵資訊的位置,將非結構化的證明文件,轉為應用系統可處理的結構化欄位,有效彌補人工作業對自動化流程造成的斷點。

金融機構運用此項技術,可以將診斷書字裡行間的意義,進一步演繹至複雜的概念,以加速保險理賠的速度,例如:醫療處置的器官部位在「肝臟」,可以標定出手術類型是「血管栓塞術」,以加快保險醫療理賠的審核速度。

- 多元語言及視覺能力技術

無論是透過消費者手機的Mobile App,或與異業結合置放於消費者端的AI設備,未來金融業將採用越來越多交談式的介面與消費者互動,融入消費者日常生活(如圖2),然首要之務即是辨識消費者所說的每一個字、瞭解其語意。

圖2 置放於消費者端的AI設備

1. 語言理解技術

語言理解技術包括自然語言處理、語氣/情緒分析、人格特質分析、智識擷取排序,除了聽懂消費者講的話外,也能判斷字裡行間的語意。消費者未必能依照系統預設的對話方式進行互動,例如:我們設計的問題是:「請問保單繳費的流程大致為何?」,但消費者可能以不同的語句詢問:「請問保單繳費的步驟大致為何?」、「請問保險繳費的流程大致為何?」、「我想知道保單繳費的流程大致為何?」、「請問保單繳費的程式是什麼?」、甚至是火星文「請問保單繳費的流程是蝦米?」,語言理解技術必須很快地判斷出這五種不同的問法,與原設定之問題代表相同的意思。

2. 口語技術

口語技術包括語音轉文字(Speech To Text, STT)和文字轉語音(Text To Speech, TTS),用逐字辨識消費者口語表達的語句,或是將文字轉成流利的語音唸出,智能客服、或使用交談式介面,皆為金融通路所必備的AI技術。

3. 視覺分析技術

視覺分析技術用於辨識文字、圖形、影像,它可以辨識消費者書寫的文字,減少重複輸入,或藉由影像辨識技術作為消費者身分識別,簡化原本使用輸入使用者帳號與密碼的不便。

以上闡述之語言理解、口語、視覺等AI技術,已逐漸應用於金融場景,包括存放款、信用卡、外匯業務、財富管理等業務,或是對客戶經營、風險管理、知識管理、以及流程優化等管理(如圖3)。

圖3 多元語言及視覺AI能力與金融業務應用

- AI在金融機構的應用範疇

人工智慧在金融機構的應用包含客群經營、風險合規、流程精進及數據分析等四大構面(如圖4),說明如下:

1. 客群經營

金融機構透過AI,改變金融機構與消費者間之互動模式,運用與消費者之FAQ資料庫,蒐集營運上所需商品、服務及作業程序等相關資訊,由虛擬助理以自然語言,採一問一答的方式回覆消費者諮詢,且消費者亦可自行瞭解產品服務功能;若派駐機器人搭配應用程式,消費者除於交易時可快速獲得輔助,此項差異化服務,更可提升金融機構數位金融之競爭優勢。

AI於客群經營應用廣泛,除上述應用外,亦可應用於客服助手、產品優化及知識管理。當消費者進線客服中心時,客服人員可透過AI快速搜尋答案,即時回覆消費者;若涉及產品或流程改善問題,可快速轉化為產品或流程優化需求,以提升服務品質。另金融機構可將過往成功案例、計畫成果等,納入知識管理,對於AI應用於客群經營亦有所助益。

2. 風險合規

根據過往驗證所得的風險管理經驗,透過AI篩選出可疑交易,並與外部資訊比對可疑的關係戶或警示帳戶,進行AI智能風險控管;此外,AI可應用於強化審查對外發布之新聞、公開資訊或報告等,降低因公關操作不當之風險,而影響金融機構之信用評等或商譽。

3. 流程精進

結合OCR及影像辨識功能,將紙本票據推向數位化,應用AI自動產出作業圖表,以提升作業效率與正確性。為因應政府各項制度實施及法規更新,金融機構可應用AI技術支援,快速協助判斷營業規章與作業流程及作業手冊應調整之範圍。

4. 數據分析

可從市場行銷、支援預測及徵信追蹤三項構面,說明AI於數據分析的應用。就「市場行銷面」,以往是透過與消費者互動對話與交易紀錄,進行消費者個性分析,現可透過AI支援,推薦該消費者適合之商品;另就「支援預測面」,AI支援以新聞、報告、公開資訊為依據,分析趨勢,並進行綜合指標預測;再者,亦可就「徵信追蹤面」,從消費者的外部資訊,協助支援徵信追蹤。

圖4 AI在金融機構的應用範疇

全球金融機構莫不聚焦於如何將AI應用於金融領域,包括AI應用於前台之客戶服務與客群經營,以流程精進提高金融機構之中後台作業效率,或應用於風險管控,降低金融機構之作業風險等。例如:日本富國生命保險(Fukoku Mutual Life Insurance)應用AI技術發展智慧保險理賠(如圖5),運用前述提及的深度類神經網路之卷積神經網路技術讀取大量病歷與診斷書,判讀事故原因與手術別,計算可理賠費用,有效提升流程自動化,提升每年理賠案件處理效率達30%,約節省1.4億日圓。

圖5 智慧保險理賠,藉由機器學習,逐步提高智能理賠的判斷精準度

- Bank 4.0時代的人工智慧應用

在過去,因銀行與客戶獲取的資訊不對稱,銀行往往可從中獲取商機,舉凡投資理財、貸款、信用卡、企業資金調度、外匯、保險等業務,因銀行具各領域專家,反觀客戶可能因資訊不足即買下銀行的產品或服務。以房屋貸款為例,以往客戶僅在住家或公司附近的兩三家銀行,詢問貸款行情就做決定,這時貸款的銀行(賣方)掌握了買賣的優勢。然而近年來科技大幅強化客戶的能力,在客戶走進銀行前,可能已上網比較過近十家銀行所提供的房貸額度及利率,此時銀行若不亟思改變,將落入價格競爭的紅海市場。

Brett King在他的暢銷書《Bank 4.0》中提及:「廿一世紀銀行的價值,在於如何提供符合當下情境所需的功能,又如何融入你的行為與金融生活。銀行產品正在轉型成一種智慧型工具嵌入我們的生活,並經由『人工智慧』強化銀行功能,隨時回應客戶的財務需求」。以上述房屋貸款為例,銀行可藉由科技的力量,將前中後台的產品功能解構成徵審、KYC[1]、額度、動撥等Open API[2],經由大數據與人工智慧強化後,與房屋仲介、交通、休閒、消費公司的Open API整合,將原單純的一筆房屋貸款業務,營造為與客戶生活直接相關的智慧購屋服務場域。

以下藉由一家虛構的「適點靈銀行」App,來模擬說明未來相關業務應用場景:

- 一名有購屋需求且與年老父母同住的上班族Renee。她的手機裝載具智慧購屋服務的「適點靈銀行」App,此App結合Renee常用的叫車服務、休閒和購物資訊、以及其父母所需醫療照護等資訊。

- 「適點靈銀行」透過App收集的數據,瞭解Renee和她這個族群在購屋上最關注的議題,為住屋附近的購物環境,以及大型醫療院所的距離,也透過叫車服務的數據,得知Renee工作和休閒時常進出的地點。

- 當Renee經過符合她喜好的住屋地點,且為「適點靈銀行」合作的房仲公司有可售房屋時,App則會推播提供Renee所需的購屋情報,並整合附近同類型房屋的實價登錄交易資料與趨勢。App也藉由Renee的互動狀況,如快速按掉App通知,或是詳細觀看內容,進一步調整人工智慧機制,以提供更精準的建議給客戶。

- 當Renee某天想要購買奢侈品時,App還會提醒Renee若把這筆消費省下來,離她湊足頭期款可以邁進多少%。

- 當Renee滿意App推薦的房屋時,App可幫助預約看屋時間,並顯示可能貸款的額度、利率和期間。

- 最終Renee成功透過智慧購屋服務App的一站式服務,買到中意的房屋,並向「適點靈銀行」辦理房屋貸款。

除上述貸款業務外,金融機構也可結合AI科技及Open API應用於更多金融服務,舉例說明如下:

- 一名經常至海外各地出差的Sam,有換匯及保險需求,並對如何安排交通至出差地,感到苦惱。

- 「適點靈銀行」APP推出具跨國支付及旅平險的Open API,並與天氣公司的Open API整合,以服務Sam這個族群。

- Sam習慣出差前,透過手機APP查詢出差地的天氣預報,「適點靈銀行」藉此預知Sam可能出差的地點與日期。

- 「適點靈銀行」適時提供Sam出差地點的各項航班、住宿、用餐、班車、消費優惠等出差所需的貼心情報。

- Sam出差時,自然而然地使用了「適點靈銀行」的跨國支付及旅平險服務。當Sam搭乘的航班有延遲的風險時(如天候不佳),「適點靈銀行」還可主動建議Sam是否要加買旅行不便險。

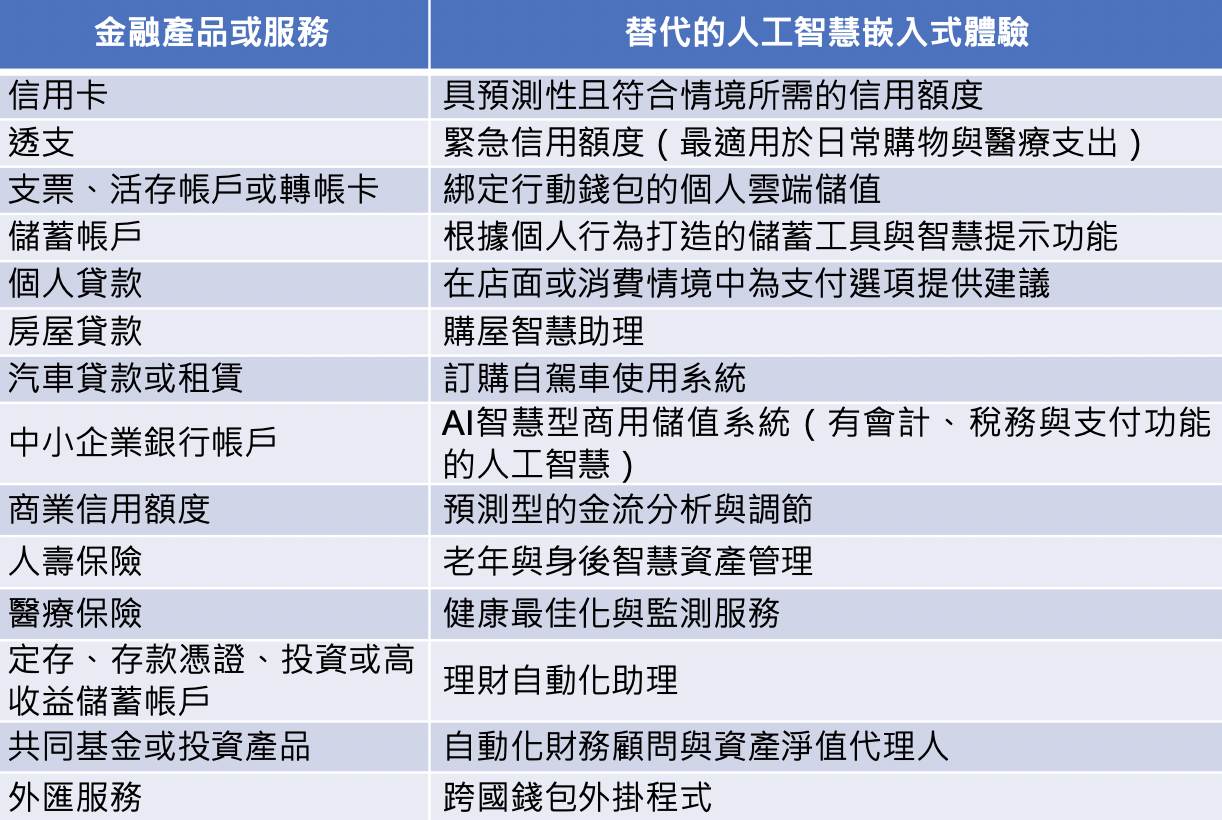

於《Bank 4.0》一書中,列出更多典型的銀行產品,可能因使用障礙或過時通路,將在接下來的15-20年間消失,而正在我們周遭所發生的是,可與客戶即時互動的人工智慧嵌入式體驗產品正大行其道(如表1)。

表1 將人工智慧嵌入式體驗替代的典型銀行產品

- 結語

在數位經濟蓬勃發展趨勢下,各行業紛紛投入AI技術之應用,尤其是金融機構已能運用AI核心技術結合科技公司,導入人性化的智能服務,例如:星展銀行推出「星展i客服」,應用於LINE平台之客群經營,以AI自然語意認知及機器學習技術,提供客戶更人性化的流暢對話與互動體驗;玉山銀行推出「玉山小i」AI ChatBot隨身金融顧問,亦透過LINE平台與消費者即時互動方式,擺脫傳統文字對話,將複雜的金融資訊,運用圖像視覺化呈現,搭配消費者的問題情境,提供最貼近消費者的個人化金融服務。金融機構透過AI技術汲取其商業價值,緊密串連科技、金融、社群三大關鍵力,不再只是生硬的金融商品,而是能有效掌握與用戶的互動機會,進而擴大服務價值,帶給消費者全新的金融體驗。

當金融業還在摸索Bank 3.0的同時,Bank 4.0已悄然來臨且變化更快,如何實踐與應變為首要任務,金融機構不再是擁有客戶,而是應關注如何更有效率、更即時提供客戶所需的金融服務,從客戶角度思考,切合情境,將金融服務帶到客戶所需的時間和地點。未來期待有更多的AI金融應用案例,不斷精進與消費者互動的服務品質,實踐我國金融產業的創新與轉型。(本論述不代表本刊或財金資訊公司立場)

※參考文獻 / 資料來源:

Brett King (2018),《Bank 4.0》中文版-金融常在,銀行不再,台灣金融研訓院。

[1] KYC:認識你的客戶(Know Your Customer),為企業確認客戶身份的程序,目的是為了預防身份盜竊、金融詐騙、洗錢及恐怖主義融資等。

[2] Open API:開放式Application Programming Interface,是指銀行開放内部系統及資料,讓第三方服務提供者有系統地讀取及使用,提供嶄新產品和用戶體驗。

台灣IBM公司全球企業諮詢服務事業群副總經理