日本アイ・ビー・エム株式会社

グローバル・ビジネス・サービス事業

金融サービス事業部

デジタル・リインベンションコンサルティング 部長 金融イノベーションラボリーダー

「金融×デジタル」をテーマとしたコンサルティング組織のリーダーとして、全社DX戦略策定、先端技術活用戦略策定などのプロジェクトに多数従事。

大久保 将也

日本アイ・ビー・エム株式会社

グローバル・ビジネス・サービス事業

データ・プラットフォーム・サービス・リーダー アソシエイト・パートナー

データ・ガバナンス整備コンサルティングおよびデータ基盤構築を10年以上に渡って専門に担当。あらゆる業界のお客様のDX推進のためのデータ活用実現をリード。

笠野 智代実

日本アイ・ビー・エム株式会社

グローバル・ビジネス・サービス事業

金融サービス事業部

デジタル・リインベンション・コンサルティング シニア・マネージング・コンサルタント

「金融×デジタル」をテーマとしたコンサルティングに従事。全社DX戦略策定、プラットフォームビジネスモデル策定、FinTech戦略策定等ご支援を多数担当。

木村 幸太

日本アイ・ビー・エム株式会社

グローバル・ビジネス・サービス事業

IBM Garage事業部 部長

2018年よりスタートアップを支援するIBM BlueHub、同年10月よりIBM GarageのLeadに着任。様々な業界のイノベーションやデジタル変革をテーマに、組織立上げやスキル育成から、新しい価値創造のため多数プロジェクトを手がけている。

柴田 英喜

日本アイ・ビー・エム株式会社

グローバル・ビジネス・サービス事業

クリエイティブ&デザイン エグゼクティブディレクター

デザインの専門家としてデザイン思考の導入を始め、顧客体験のデザインプロジェクトに多数従事。2016年エンタープライズ・デザイン思考リーダー認定、グッドデザイン賞など受賞多数。

吉澤 陽子

日本アイ・ビー・エム株式会社

グローバル・ビジネス・サービス事業

金融サービス事業部

金融デジタル・イノベーション 部長

国内大手金融機関にてCRM・デジタルマーケティング、データビジネスに従事。IBMでは、「金融×マーケティング」「金融機関のデジタル化」推進のイノベーション・コンサルタントとして活動中。

吉濱 佐知子

日本アイ・ビー・エム株式会社

東京基礎研究所

シニア・テクニカル・スタッフ・メンバー、 FSS & ブロックチェーン・テクノロジーズ 部長

米国IBMワトソン研究所を経て、セキュリティ研究や新興国向研究戦略立案に従事。現在AIやブロックチェーン技術を活用した金融業界向け技術研究開発を担当。博士(情報学)。

※2020年制作記事です。部門名等は取材当時のまま。

金融イノベーションラボの具体的な取り組みを、最新事例を交え全3回で連載する。第1回は、当ラボ設立の目的や、今求められるビジネス企画のアプローチにフォーカスして解説する。

IBMが金融イノベーションラボを設立した背景と目的

デジタル時代に合わせたサービスを強化している日本アイ・ビー・エム(以下、IBM)が提供する「オープン・ソーシング戦略フレームワーク」 は、デジタル変革に向けた経営レベルの課題解決を、金融業界のお客様と共に推進するための包括的な枠組みである。

当該フレームワークの一つ、「金融イノベーションラボ」は、「デジタル技術、データ活用、同業・他業種との共創、顧客体験重視の新たなビジネス価値創出に係る知見・方法論・スキルの集約、により、新しいビジネス創造を支援する仕組み作り」を目的に設立された組織横断型のコミュニティーだ。メンバーは、金融DXのコンサルタント、デザイナー、データ専門家、研究者から成るIBMにおける実務リーダーを中心に構成されており、銀行のDX実現に向けた取り組みを推進している。

この連載では、DX実現に当たり、デジタル時代に銀行が必要な「ビジネス企画」と「データ分析」のケイパビリティは、これまでと何が違うのかをリマインドし、どのようなアプローチで取り組んでいくべきなのかを中心に紹介していく。このアプローチは「DXを進めたいが、必要なケイパビリティが不足していて困っている」という多くの銀行からの声に対して、金融イノベーションラボがすでに実践しており、効果も確認できているものだ。

加えて第3回では、それらケイパビリティの強化では解決が難しい、銀行からヒアリングした「DX実現を阻害する本質的な要因」と対応の方向性も、中長期的な取り組みとして示したい。

デジタル時代のビジネスに起こるパラダイムシフト

トヨタ自動車は、あらゆる交通手段をITでシームレスに結びつけ、人々が効率よく、かつ便利に使えるようにするシステムである、「MaaS(Mobility as a Service)」という概念を戦略に取り入れている。これまで、自動車業界では従来の製品/サービスの機能改善がメインであったが、時代の変化に合わせて、提供するのは「車」ではなく「移動性(Mobility)」だと概念を変えたのだ。同じようなパラダイムシフトが銀行ビジネスにも起こっている。

これまで銀行は、すでにある商品・サービスの売上をいかに伸ばすかというビジネス企画が中心であった。たとえば、住宅ローンをいかに多く貸し出すか、そのために競合に比して、商品性や付帯サービスなどをいかに高めるか、といった企画である。

一方、これからの銀行においては、顧客体験を概念から変えていくためのビジネス企画が求められる。たとえば、お客様にとっての「住まい・暮らし」のあり方、その中での住宅購入検討・決定の体験を考えるといった、金融の枠を超え、お客様のライフデザインの観点に立つ企画である。

そして、上記のようなデジタル時代におけるビジネス企画の実現には、企画のスピードと数、パートナーとの協業、テクノロジーの活用と言った観点でドラスティックな変化が求められる。以下で、そのような変化を成し遂げた、海外の金融サービスに関わる企業事例を紹介する。

■デジタル時代におけるビジネスの海外先進事例

A社は、タクシー・バイクの配車からスタートしたが、そこから、「個人の日常生活に関わるあらゆるサービスを提供する」というコンセプトを掲げ、圧倒的なスピードで、短期間に幅広い事業領域へ拡大している。もちろん、自社だけで全てのサービスを展開しているわけではなく、パートナー企業と協業し、APIなどのテクノロジーを活用して、自社はプラットフォーマーとしての位置付けだ。今では「パートナー企業も一緒に成長する」というビジョンのもと、個人向けのサービスに留まらず、法人向けの決済プラットフォーム、融資、保険なども提供している。今や、東南アジアでは最大のスーパーアプリ、プラットフォーマーと言われるまでに成長した。

そもそも、起業当初の配車サービスはすでに競合がいたにも関わらず、なぜ成功したのか。提供される価値、競合との差別化はなんだったのだろうか。そのキーワードは、「安心」だと考えている。旅行者のタクシーに関する不安を払拭するため、政府の協力を得ながら、ドライバーと旅行者のマッチングを行った。旅行者、ドライバー、政府というステークホルダーの悩み事を解決するというアプローチで、AIやAPIといったテクノロジーも活用しながら、ビジネススキーム・エコシステムを構築したのだ。

このように、徹底した顧客の目線、テクノロジーの活用といった観点で、ステークホルダー全員が得をする仕組みを作っていく。デジタル時代のビジネスとして、銀行も学ぶところが大きい事例だ。

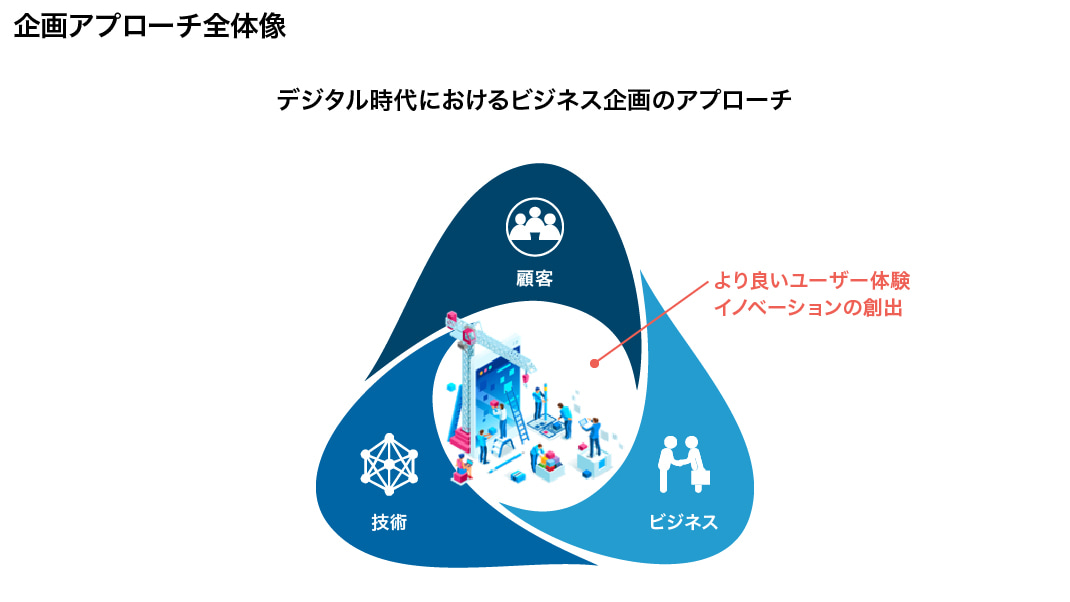

デジタル時代におけるビジネス企画のアプローチとは

出典:IBM

上記の企業事例のように、デジタル時代では、これまでのビジネス起点でのアプローチに加え、顧客と技術の双方を起点としたビジネスアイデア創出のアプローチが必要だ。

まず、顧客起点のビジネス企画とは、顧客がどのような体験を享受するのかを描いたものである。これからは、たとえば「住宅ローン契約」について言えば、ローンのみならず、顧客にとっての「住まい・暮らし」を起点とした発想が求められるのである。このような体験の実現には、単なる一チャネルではなく、銀行が関わる全てのタッチポイントを横断的に用いた顧客体験戦略も必要となろう。ただし、顧客起点のみでは、従来の発想を超えるアイデアを生み出せたとしても、自社のケイパビリティや技術の実現性と乖離してしまい、実行・実現に至りづらいというデメリットがある。

次に、技術起点からのビジネス企画とは、AI、量子コンピューター、ブロックチェーン、5Gなど先端テクノロジーにより制約を突破できる可能性や、技術により何ができるのかという観点から検討するアプローチだ。一方で、技術起点に偏ってしまうと、将来必要となる市場や顧客のニーズが加味されにくく、顧客に利用されないサービスに陥る恐れは否めない。

このような顧客起点、技術起点に加え、ビジネス起点によるマネタイズや事業計画なども加味して、3つの起点から総合的に「より良い顧客体験のイノベーションを創出する」ことが重要なのである。以下で、ポイントとなる顧客起点、技術起点について解説する。

■顧客起点のアプローチ

「いかに稼ぐか」というビジネス起点からの検討は、もちろん、銀行にとっては得意分野だろう。一方で顧客起点というのは、銀行が従来安定したビジネスだけに、他業界と比べるとまだ十分に浸透していないと理解している。もちろん、目標を達成するため、どのサービスを販売するために、どんな顧客のニーズを探すのかといった観点では、顧客の視点から考えてはいる。ここでは、そこに留まらず徹底的に顧客になりきって、「顧客の視点からあるべき体験を考える」ということについて紹介する。

それが「デザイン思考」である。顧客の言葉にならない思いや困りごとを理解し、解決のためのさまざまなアイデアを発想・検証し、潜在的なニーズを形にするのに適したアプローチだ。具体的には以下のステップが考えられる。

- 理解:顧客はどんな人で、どんな体験をしていて、何に困っているかを理解

- 探求:創造的で、より良い、新しい顧客体験を探求

- プロトタイプ:あるべきコンセプトを簡易的な形にして可視化

- 評価:顧客と一緒にプロトタイプを評価して必要なら繰り返す

デザイン思考自体はすでに一般化されており、ご存じの方も多いだろう。その反面、単なるアイデア創出のワークショップであるかのような誤った理解が浸透してしまっていることも心配される。

IBMでは 2012年より、お客様に共感し卓越した顧客体験を創出するデザインカルチャーを全社に定着させるために、デザイン思考をデジタル時代に必須なプラクティスと認識し、いち早く導入・活用している。さらに、IBM独自のデザイン思考「エンタープライズ・デザイン思考」 として、一般に確立されたデザイン思考のフレームワークに加え、大規模かつ、複雑な組織にデザイン思考を適用・実践するために独自のノウハウを追加している。

エンタープライズ・デザイン思考の一番の特徴は、「目標の丘」だ。目標の丘とは、顧客の体験がどのように変わるのか、何が実現するのか、そのコンセプトを端的にまとめたものである。

- Who:特定の顧客

- What:特定の何事かが可能になる

- Wow:特定の市場価値/差別化をもって

たとえば、冒頭の海外先進企業事例(配車サービス)に目標の丘を適用すると、以下のようになる。

- Who:初めて現地に訪れた旅行者が

- What:目的の場所へ移動できる

- Wow:言語、料金、犯罪への不安を抱くことなく、安心して

このように目標の丘の狙いは、個別の施策ではなく、顧客にとっての真の価値を明確にすることであり、それによりチームの認識を一つにすることだ。

特にシステム開発フェーズでは、関係者が数百人におよぶこともあり、そのような多くの関係者が、個別の施策ではなく、目標の丘という顧客にとっての真の価値を共有、目指しながら、開発を進めることができるようになる。

また、目標の丘という表現の意味は、山のように高い目標を掲げて投資をするのではなく、登りやすい丘のように、比較的実現しやすい顧客価値を掲げて早期に実現し、市場での評価を得ながら次の丘、次の丘へとスケールをさせていくという考え方からきている。つまりMVP(Minimum Viable Product)と言われる概念であり、デザイン思考とアジャイル開発を組み合わせて、素早く試行学習し、修正しながら、顧客体験の実現を目指するのである。

このように、エンタープライズ・デザイン思考は、現代の企業が求めるスピードと規模で顧客体験を向上させながら、コラボレーションやチームとの連携、顧客が抱える課題を解決するためのフレームワークなのである。

次回の第2回は、今回紹介した顧客起点のアプローチに続く、技術起点のアプローチと、顧客起点および技術起点を組み合わせた新しいデザイン思考アプローチについて解説する。

(*) ケイパビリティ:“・・・する能力(Ability)”、スキル・知見、システムおよび業務プロセスの組み合わせ